所谓互联网黄金理财模式

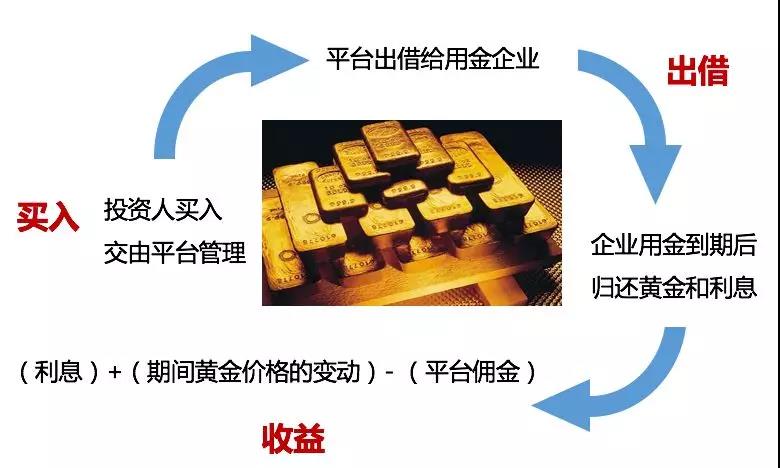

根据市面上这类投资理财平台的介绍,他们的主要产品思路可归纳为四步:

第一步:投资人在平台上买入黄金产品。(不少平台支持1元起购)

第二步:平台将投资人买的黄金产品出借给用金企业,如珠宝店等。

第三步:用金企业到期后归还黄金产品并支付利息给平台。

第四步:平台将收来的(利息)加上(期间黄金价格的变动)减去(平台佣金)后,计算收益给用户。

如下图:

这个模式看上去确实很美

不可否认这个模式看上去很科学很合理。

首先,黄金在大多数人心中一直都承担有保值的作用。

其次,这两年市场上其他投资都不起色,加上全球的各种政治因素,人们对黄金普遍都抱看涨情绪。

最后,这种模式准入门槛极低,1元起就可购买。简直小投资者福利。

这三方面结合看来,这理财投资似乎显得相当稳当。

可惜,美好的想象终究是想象。互联网黄金理财模式一放到现实中,依然难免乱象迭生。

互联网黄金理财的乱象和整治

互联网黄金理财的乱象,其实和P2P理财的乱象如出一辙。

一是投资平台参差不齐,在监管不严下,用户投资的资金去向很难有保障。

二是平台为了抢占客户,在竞争中往往会承诺过高收益。

(高收益与风险的关系,套用银保监会主席的话百试百灵:)

三是投资人认识不到位,很多投资人甚至以为购买黄金万无一失,最起码能保本,没有损失。这种观念是错误的。

由于有了P2P爆雷的前车之鉴。

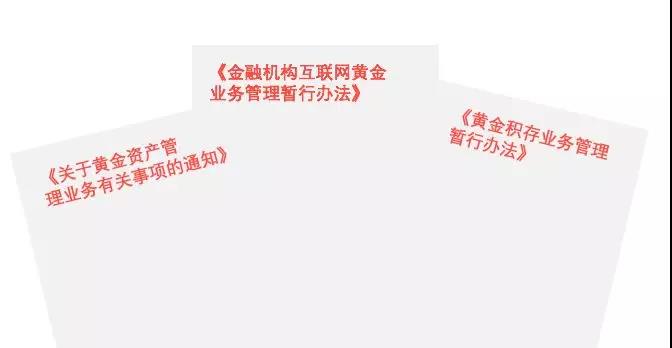

近日,中国人民银行连发《关于黄金资产管理业务有关事项的通知》,《金融机构互联网黄金业务管理暂行办法》,《黄金积存业务管理暂行办法》三个文件。

这三个文件内容很长,这里概括一下重点:

1.规定什么是黄金产品。

“包括以黄金为基础资产的资管产品和衍生品,以及以黄金账户记录黄金持有人持有黄金重量、价值和权益变化的产品。”

(比如黄金类的基金:ETF基金以及黄金QDII等;再比如各大银行的银行纸黄金、支付宝存金宝、微众银行微众金等跟踪金价的产品)

伦敦金、美黄金之类的交易平台今后都不合法!

2.限定谁有资格提供上述黄金产品。

“黄金产品仅限金融机构、国务院和金融监管部门批准成立的黄金交易场所向市场提供。”

3.不是谁都能买黄金产品。

“规定出台后,购买黄金前必须先经过有效的投资者保护机制和风险承受能力评估。”

4.平台不得承诺刚性兑付,投资者需自负盈亏!

(拍黑板)这是最重要的一条,记笔记!

最后讲一下,黄金投资理财的正面意义。

世界最大黄金消费国

中国

国人对黄金一直有一种独特的偏爱。

五年前,在国际金价开始一波大跌行情时,我们的中国大妈凭借自身过硬经济实力,在10天内全球狂扫300吨黄金,从此一战成名。可惜买的大多是是溢价很高的金饰,投资属性偏低。

也是这个时候起,中国开始超越印度成为全球第一大黄金消费国。

过去五年间,中国人每年消费约1000吨黄金,是美国的6倍,约占世界黄金消费量的三分之一。

金灿灿的金子,大家都喜爱。

根据自己的风险能力,紧跟正式落地的监管,谨慎选择正规平台来投资一些黄金理财,还是具有相当正面意义的。

转载请注明:清风亦平凡 » 投资互联网黄金的防骗指南

支付宝扫码打赏

支付宝扫码打赏

微信打赏

微信打赏